地元暮らしをちょっぴり楽しくするようなオリジナル情報なら、赤穂市・備前市・上郡町の地域ポータルサイト「東備西播ともりんく」!

文字サイズ

ここから本文です。

更新日:2022年5月23日

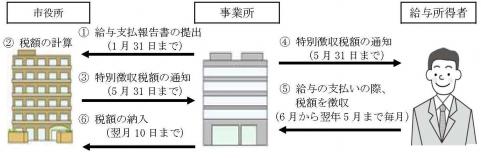

特別徴収義務者である給与支払者(事業主)におかれましては、納税者の利便性の向上、滞納の未然防止及び税負担の公平性の確保のため、特別徴収の完全実施に向けた取組にご理解・ご協力をお願いします。

なお、以下のaからdに該当する給与受給者は特別徴収の対象となりませんので、給与支払報告書提出時に普通徴収切替理由書(兼仕切紙)を添付のうえ、個人別明細書摘要欄にaからdの記載をお願いします。(切替理由書の添付または摘要欄への記載がない場合、特別徴収として取り扱いますので、ご注意ください。)

a退職者または給与支払報告書を提出した年の5月31日までの退職予定者

b給与支払額が少なく、個人住民税を特別徴収しきれない方

c給与の支払いが不定期(毎月支給されていない)な方

d他の事業者から支払われる給与から特別徴収されている方(乙欄適用者)

詳細については、下記関連リンクにあります兵庫県のホームページもご参照ください。

個人住民税の特別徴収とは、給与支払者が、所得税の源泉徴収と同様に、毎月従業員に支払う給与から住民税(市民税+県民税)を徴収(天引き)し、住民税の納税義務者である給与所得者に代わって、納入していただく制度です。

※令和4年度分の給与支払報告書の提出期限は令和4年1月31日月曜日です。

実際に事業主の方が行う事務の中で代表的な例を挙げると、以下のような違いがあります。

|

| 所得税 | 個人住民税 |

|---|---|---|

| 税額計算 | 必要(各事業主が行う) | 不要 |

| 年末調整 | 必要(各事業主が行う) | 不要 |

| 書類の提出先 | 事業主の管轄税務署 | 従業員の住所地の市町 |

事業主にとって直接的なメリットではありませんが、特別徴収をすると従業員一人ひとりがわざわざ金融機関へ納税に出向く手間を省くことができます。そのため、納め忘れにより延滞金がかかる心配もありません。

さらに、普通徴収の納期が原則として年4回であるのに対し、特別徴収は年12回なので、従業員(納税義務者)の1回あたりの負担が少なくてすみます。

なお、事業主は、所得税のように税額を計算したり、年末調整をする手間はかかりません。